Mit ihrer Aufgabe ist sie überfordert und in der Öffentlichkeit wird sie häufig missverstanden – die Rede ist von der Geldpolitik der EZB.

Die europäische Wirtschaft steht schlecht da. Und das gewiss nicht erst seit dem Corona-Schock, sondern spätestens seit der Finanzkrise vor über 12 Jahren. Weil die fiskalischen Impulse zur Erholung der Wirtschaft ausbleiben, muss die Europäische Zentralbank (EZB) mit Nullzinspolitik und großangelegten Anleihekäufen in die Bresche springen.

Dabei stößt sie offensichtlich an ihre Grenzen, denn seit Jahren verfehlt sie ihr Inflationsziel von knapp unter 2%. Jetzt werden auch noch die Stimmen lauter, die der EZB den Kampf gegen den Klimawandel aufbürden wollen. Das Alles wird von der Öffentlichkeit nicht verstanden und von den Wirtschaftsjournalisten nicht erklärt – das Ergebnis ist allgemeine Konfusion.

Die EZB als technokratische Behörde

Die EZB ist eine öffentliche, aber technokratische Behörde mit einer klaren und eng definierten Aufgabenstellung. Sie soll mit ihrer Geldpolitik für Preisstabilität in der Eurozone sorgen – definiert als Inflation von knapp unter 2%. Alles, was die EZB in Sachen Geldpolitik macht, muss sie diesem Mandat unterordnen. Dabei darf sie die Geldpolitik allerdings eigenständig festlegen und umsetzen. Hier ist sie also unabhängig. Neben der Geldpolitik soll sie außerdem Großbanken beaufsichtigen und das reibungslose Funktionieren des Zahlungssystems verantworten.

Die Geldpolitik der EZB

Zur Geldpolitik gehört vor allem die Steuerung des Zinsniveaus, seit einigen Jahren aber immer prominenter auch die gezielte Beeinflussung von Preisen auf dem Kapitalmarkt mittels Anleihekaufprogramme (»Quantitative Easing«).

Bei der Zinssteuerung verfolgt die EZB ein sogenanntes Korridor-Modell. Hierzu legt sie drei Zinssätze fest: den Einlagezins, zu dem Banken Zentralbankguthaben bei der EZB parken können, den Hauptrefinanzierungszins (auch: »Leitzins«), zu dem Banken Zentralbankguthaben für eine Laufzeit von mindestens einer Woche gegen Sicherheiten leihen können, und den Spitzenrefinanzierungszins, zu dem Banken Zentralbankguthaben über Nacht gegen Sicherheiten leihen können.

Daneben gibt es einen sogenannten Interbankenzins. Das ist der Zins, zu dem die Banken sich untereinander Zentralbankguthaben leihen. Dieser liegt in der Regel zwischen dem Einlagezins und dem Spitzenrefinanzierungszins. Die beiden letztgenannten Zinssätze dienen somit als die Begrenzungen des Korridors, auf dem sich der Interbankenzins bewegt.

Als Schöpferin des Euros verfügt die EZB über theoretisch unbegrenzte Feuerkraft und kann alles kaufen, was in Euro zum Verkauf steht. Letzte Woche sah sich Lagarde nochmal berufen, diese Offensichtlichkeit zu bestätigen:

“Als einziger Emittent von auf Euro lautendem Zentralbankgeld wird das Eurosystem jederzeit in der Lage sein, bei Bedarf zusätzliche Liquidität zu generieren. Es wird also per Definition weder in Konkurs gehen noch wird ihm das Geld ausgehen.”

Diese Fähigkeit nutzt sie im Rahmen ihrer Anleihekaufprogramme, um Wertpapiere, insbesondere Staats- und Unternehmensanleihen, auf dem Kapitalmarkt zu kaufen. Wenn die EZB Anleihen kauft, treibt sie den Preis dieser Anleihen nach oben. Dieser Preisanstieg steigert den Marktwert der Unternehmen. Das macht es den Unternehmen etwas leichter, neue Anleihen auszugeben oder Bankkredite aufzunehmen. Zum anderen reduziert das die Zinsaufschläge auf Staatsanleihen – zur Freude der Euro-Finanzminister, deren Zinskosten dadurch sinken.

QE = Gelddrucken?

Die Auffassung, dass die EZB mit ihrem Anleihekäufen Geld in die Wirtschaft pumpt, ist falsch. Die Bilanz der Banken, denen die EZB die Anleihen abkauft, verändert sich netto nicht. Sie tauschen ein Wertpapier (Anleihe) gegen ein anderes (Zentralbankguthaben). Die Bank hält jetzt lediglich einen Teil ihrer Vermögenswerte in anderer Form. Von »Geld in die Wirtschaft pumpen« kann keine Rede sein.

Ganz nebenbei reduziert die EZB mit dem Ankauf von Staatsanleihen de facto die Staatsschulden. Denn die linke Tasche des Staates (Zentralbank) erhält nun die Zins- und Tilgungszahlungen der rechten Tasche des Staates (Finanzminister). Die Einnahmen der EZB fließen am Ende an die Finanzministerien zurück.

Weil wir aber Staatsanleihen – im Gegensatz zu Zentralbankguthaben der Banken – bei der statistischen Erfassung der Geldmenge nicht berücksichtigen, wächst die statistische Geldmenge, obwohl das Finanzvermögen gleichbleibt. Das erklärte Ziel der EZB ist aber die Beeinflussung der Anleihepreise und des Interbankenzinses, nicht die Vergrößerung der Geldmenge.

Das QE führt dazu, dass der Bankensektor viel mehr Zentralbankguthaben hält, als er eigentlich benötigt. Dieser Überschuss an Zentralbankguthaben drückt den Interbankenzins – den Preis für Zentralbankguthaben – nach unten in Richtung des Einlagezinses. De facto hat die EZB damit das Korridormodell aufgegeben und ist auf das »Floor-Modell« umgesattelt.

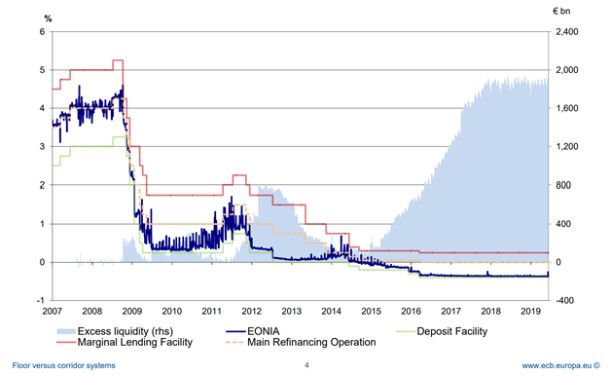

Die Grafik zeigt den Kurswechsel deutlich. Im Vorfeld der Finanzkrise 2008 wurde ein Überschuss an Zentralbankguthaben vermieden, um den Interbankenzins (EONIA = Euro Over Night Index Average) auf Höhe des Leitzinses zu halten. Nach der Krise hat die EZB den Zins dann immer wieder und seit 2015 permanent auf das Niveau des Einlagezinses gedrückt.

Quelle: EZB

Die Modellfrage beeinflusst die operative Unabhängigkeit der Zentralbank

Das Floor-Modell bedeutet für die EZB zudem einen höheren Grad an operativer Unabhängigkeit. Denn im Korridormodell muss sie sich ständig mit dem Finanzministerium abstimmen, um die Effekte von Staatsausgaben und Steuerzahlungen auf den Interbankenzins zu sterilisieren. Staatsausgaben erhöhen die Zentralbankguthaben des Bankensektors, Steuerzahlungen reduzieren sie.

Damit der Interbankenzins stabil auf der Höhe des angepeilten Leitzinses bleibt, muss sie im Tagesgeschäft die Menge an Zentralbankguthaben entsprechend der Nachfrage des Bankensektors steuern. Bei einem Überschuss bietet sie den Banken Staatsanleihen zum Tausch gegen Zentralbankguthaben an. Das lohnt sich für die Banken, weil die Anleihen besser verzinst sind als die Zentralbankguthaben. Sie lassen sich auch ohne zu zögern auf dieses Geschäft ein, da beide Vermögenswerte – Zentralbankguthaben und Staatsanleihen –, aus Sicht der Banken eine Forderung gegenüber dem Staat selbst darstellen. Somit werden sie als risikolose Substitute wahrgenommen. Bei einem Mangel an Zentralbankguthaben kauft die EZB den Banken – wie etwa beim QE – die Staatsanleihen zu einem guten Preis ab und bezahlt, natürlich, mit Zentralbankguthaben.

Das zeigt, die Unabhängigkeit der Zentralbank kann im Tagesgeschäft geringer ausfallen, als gemeinhin angenommen und ist vom gewählten Modell abhängig. Denn beim Floor-Modell gibt die Zentralbank die Idee auf, den Zins auf Leitzinsniveau zu halten und nutzt stattdessen den Einlagezins als Zielzins und Untergrenze zugleich.

Wer den Interbankenmarkt als effektives Instrument zur Disziplinierung der Banken ansieht, der ärgert sich darüber. Denn wenn alle Banken deutlich mehr Zentralbankguthaben halten, als sie eigentlich benötigen, dann schläft der Interbankenmarkt, auf dem Banken sich sonst knappe Zentralbankguthaben leihen, ein. Und damit auch das Konzept der »Marktdisziplin«.

Geldpolitik am Limit

Wie bereits beschrieben: Die EZB beabsichtigt mit ihrer Geldpolitik, die Finanzierungskosten für Kreditnehmer zu senken. Damit ist die Hoffnung verbunden, dass Unternehmen durch günstigere Kreditmöglichkeiten zum Investieren animiert werden und die Wirtschaft angeschoben wird. Das offizielle Ziel: Die Inflation in Richtung zwei Prozent zu drücken. Die Resultate sind allerdings bescheiden. Warum? Das ist einfach: Wenn die Unternehmen nicht erwarten, in der Zukunft mehr Geschäft zu machen, dann investieren sie auch dann nicht, wenn die Kredite günstig sind. Das Pferd kann nur an die Tränke geführt werden. Trinken muss es immer noch von alleine.

Der wirtschaftspolitische Mainstream sollte sich eingestehen, dass die EZB mit der Aufgabe, die Inflation im Alleingang in Richtung zwei Prozent anzuschieben, überfordert bleiben wird. Die Lösungen dafür liegen auf der Hand. Die erste wird von mehr und mehr Zentralbankern – von Lagarde über Draghi bis hin zum japanischen Ex-Kollegen Iwata – inzwischen in aller Öffentlichkeit gefordert: Die Fiskalpolitik muss der Geldpolitik endlich zur Seite schreiten. Olaf Scholz und seine Amtskollegen sind gefordert, auf das Gaspedal zu treten.

Daneben braucht es eine angemessene Lohnpolitik. Hier sind vor allem die Verhandlungsmacht und das makroökonomische Denken der Gewerkschaften zentral. Wenn es zwei Prozent Inflation geben soll, dann müssen die Löhne 2 % stärker wachsen als die Arbeitsproduktivität. In den letzten drei Jahren ist die Produktivität nur um schwache 0,4 % pro Jahr gestiegen. Das hätte Lohnsteigerungen von 2,4% pro Jahr bedeutet. Die tatsächlichen Lohnabschlüsse hinken dem allerdings weit hinterher.

Zum ganzen Bild gehört gleichwohl, dass die fiskalische Kleingeistigkeit auf vielen Ebenen fest verankert ist – im wirtschaftspolitischen Narrativ des Mainstreams, in den EU-Verträgen und auch in nationalen Verfassungen, etwa mit der Schuldenbremse oder den Maastricht-Kriterien. Grundsätzlich wäre es hingegen überlegenswert, der EZB das Mandat zur Preisstabilität abzusprechen und es den Finanzministerien aufzuerlegen. Die EZB wiederum würde wohl besser damit fahren, wenn sie sich um Finanzstabilität statt um Preisstabilität kümmern müsste.

Wer allerdings in dieser verfahrenen Situation der EZB auch noch den Kampf gegen den Klimawandel aufbürden will und nach »grüner Geldpolitik« verlangt, der greift nach einer Pinzette, wenn man eigentlich den Hammer braucht.

Autoren: Maurice Höfgen & Marcel Dimke

Photo by Charlotte Venema on Unsplash