Einer der Hauptkritikpunkte an der MMT lautet, dass sie die Problematik der Inflation vernachlässige oder die auf ihr basierende Wirtschaftspolitik zwangsläufig zu ausufernder Inflation führen würde. Beide Vorwürfe sind nicht korrekt.

Analytischer Ausgangspunkt der Modern Monetary Theory (MMT) ist die Funktionsweise des Geldsystems und die zentrale Rolle des Staates, die diesem aufgrund seines Währungsmonopols zukommt. Eine der wichtigsten Implikationen ist, dass die Ausgaben eines währungsherausgebenden Staates nicht durch Einnahmen, sondern durch die Verfügbarkeit realer Ressourcen, z.B. Arbeitskraft oder Rohstoffe, begrenzt sind. Ein solcher Staat kann in eigener Währung niemals insolvent werden und jederzeit alle fälligen Rechnungen, die in eigener Währung lauten, begleichen.

Dadurch wird ein gänzlich anderer Ansatz der Fiskalpolitik begründet. Anstatt willkürlicher nomineller Ausgabengrenzen empfiehlt die MMT Vollbeschäftigung und ein niedriges Inflationsziel als relevante Ausgabengrenze. Das Festsetzen willkürlicher Grenzen, etwa der 3%-Defizitgrenze aus dem europäischen Stabilitäts- und Wachstumspakt, hat in den letzten Jahren und Jahrzehnten zu einem chronischen Mangel an gesamtwirtschaftlicher Nachfrage und dadurch zu permanenter Unterauslastung der Wirtschaft geführt. Ein (zu) hoher Preis für niedrige Inflationsraten ― insbesondere für diejenigen, die Arbeitsplatz- und Einkommensverluste mit all den damit verbundenen sozial-gesellschaftlichen Folgen hinnehmen mussten.

Einer der Hauptkritikpunkte an der MMT lautet, dass sie die Problematik der Inflation vernachlässige oder die auf ihr basierende Wirtschaftspolitik zwangsläufig zu ausufernder Inflation führen würde. Diese Vorwürfe wollen wir im Folgenden entkräften. Beginnen werden wir in dem vorliegenden Beitrag mit Erläuterungen zum Phänomen der Inflation, ihren zugrundeliegenden Ursachen und möglichen Einflussmöglichkeiten des Staates. In einem zweiten Beitrag werden wir uns unter anderem damit befassen, wie der (vermeintliche) Widerspruch zwischen Vollbeschäftigung und Preisstabilität aufgelöst werden kann.

Was verstehen wir unter Inflation?

In der Eurozone obliegt die Verantwortung der Preisstabilität, die als eine Inflationsrate von knapp unter 2% definiert wird, der Europäischen Zentralbank (EZB). Die EZB liefert auf ihren Internetseiten auch eine passable Definition für Inflation:

„In einer Marktwirtschaft können sich die Preise für Waren und Dienstleistungen jederzeit ändern – einige Preise steigen, während andere fallen. Erhöhen sich die Güterpreise allgemein, und nicht nur die Preise einzelner Produkte, so spricht man von „Inflation“. Ist dies der Fall, so kann man für einen Euro weniger kaufen oder anders ausgedrückt: Ein Euro ist dann weniger wert als zuvor.”

Diese Definition ist zwar nicht besonders technisch, erfüllt aber ihren Zweck. Wir sprechen also von Inflation, wenn die Waren und Dienstleistungen für die Konsumenten kontinuierlich und auf breiter Front teurer werden. Dabei wird jedoch eine einmalige Preiserhöhung noch nicht als Inflation verstanden.

Woher kommen aber nun die Preisveränderungen?

Die triviale Antwort ist, dass die Unternehmen die Preise ihrer Waren und Dienstleitungen ändern. Das machen sie aus verschiedenen Gründen. In der Ökonomie unterscheidet man hier kategorisch zwischen nachfrageseitig und angebotsseitig begründeter Inflation. Diese Unterscheidung ist wichtig, um das adäquate Mittel zur Bekämpfung der Inflation zu finden.

Nachfragebedingte Inflation bezieht sich auf die Situation, in der die Nachfrage schneller wächst, als die Produktionskapazitäten ausgeweitet werden können. Die Nachfrage wird dabei durch das Ausgabeverhalten aller wirtschaftlichen Akteure bestimmt. Egal ob es der Staat oder die Haushalte und Unternehmen – aus dem In- oder Ausland – sind, die ihre Ausgaben erhöhen, jede Ausgabenerhöhung trägt ein potenzielles Inflationsrisiko in sich.

Bei der angebotsseitigen Inflation können Preiserhöhungen durch marktmächtige Wettbewerbsstellungen und damit verbundene Preissetzungsmacht oder durch höhere Produktionskosten bergründet sein. Im ersten Fall versuchen Unternehmen ihre Profite zu steigern, im zweiten Fall geben sie gestiegene Stückkosten in Form höherer Preise an die Konsumenten weiter, um ihre Profite stabil zu halten. Dies wäre beispielsweise der Fall, wenn der Ölpreis steigt, die Stückkosten eines Nahrungsmittels sich wegen schlechten Ernteertrags erhöhen oder die Angestellten höhere Löhne durchsetzen.

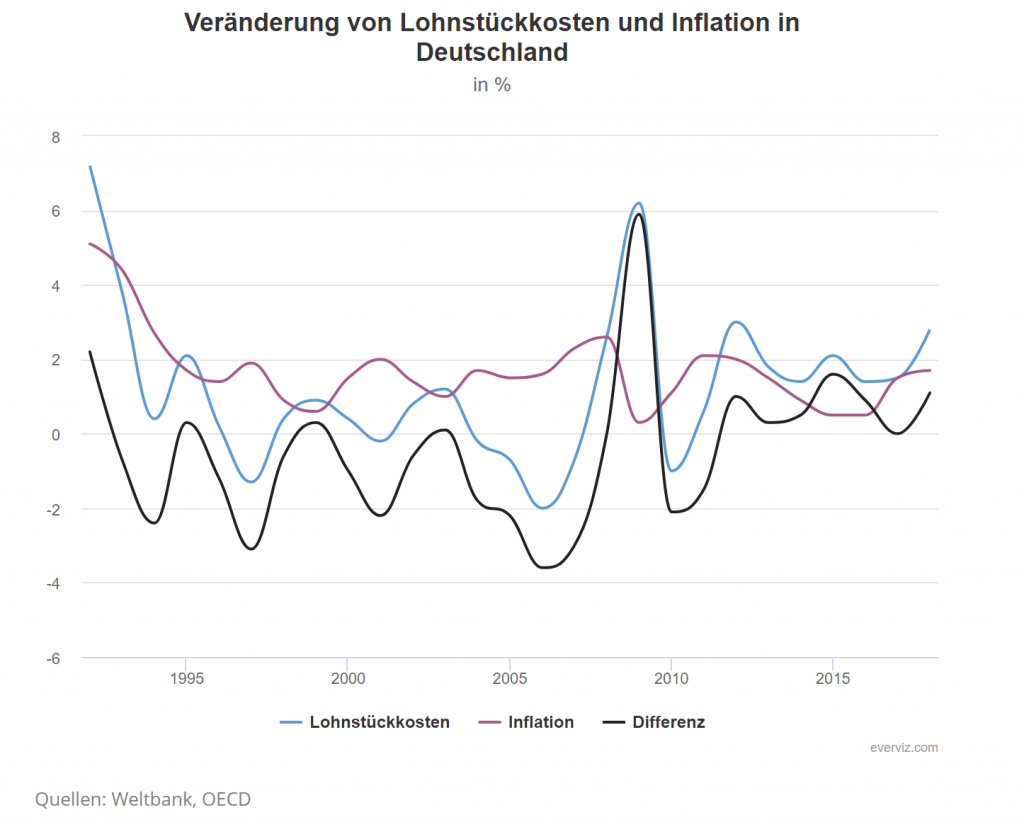

Da Löhne auf jeder Ebene der Wertschöpfung anfallen, kommt diesen hier eine besondere Bedeutung zu. Bobeica et al. (2019) haben für die Eurozone herausgearbeitet, dass es einen Link von Arbeitskosten zu Inflation gibt. Die Logik ist einfach: Erhöhen sich die Lohnkosten stärker als die Produktivität, dann steigen die Lohnstückkosten.* Bei stabilem Verkaufspreis würden so die Unternehmensgewinne sinken. Um dies zu verhindern, gibt das Unternehmen die steigenden Lohnstückkosten über die Preise an die Konsumenten weiter. In Ehnts (2020, 213) ist deutlich zu erkennen, dass Lohnstückkosten und Inflationsrate in Deutschland korrelieren:

Korrelation ist bekanntlich nicht Kausalität, aber es gibt ja glücklicherweise noch die Logik, die wir zusätzlich bemühen können. Und die besagt, dass Löhne weitestgehend über Tarifverträge ausverhandelt werden und damit kurzfristig festgelegt sind, während die Unternehmen ihre Preise theoretisch täglich anpassen können. Die Arbeitnehmer können im Fall von Tarifverträgen ihren Lohn also nur etwa einmal alle zwei Jahre erhöhen, die Unternehmen hingegen täglich. Demnach ist anzunehmen, dass die Kausalität von den Löhnen zu den Preisen läuft.Die Kontrolle der Inflation vollständig der Zentralbank zu überlassen, kann nur in einer Überforderung ebendieser enden

Die kostengetriebene Inflation ist in den letzten Jahren viel relevanter gewesen als die nachfragegetriebene, da die Produktionskapazitäten in den allermeisten Industrieländern seit der Finanzkrise permanent unterausgelastet waren. Beide Inflationsquellen unterscheiden sich ferner dahingehend, dass nachfragebedingte Inflation eher zu einem graduellen Preisanstieg als zu großen Preissprüngen führt, etwa wenn Unternehmen wegen steigender Nachfrage sich allmählich trauen, die Preise anzuziehen, während angebotsseitige Schocks zu Güterknappheit und teils massiven Preissprüngen führen können. Wer die historischen Fälle von Hyperinflation untersucht, wird erkennen, dass hier angebotsseitige Schocks – und nicht bloßes Gelddrucken – eine zentrale Rolle spielen. Wenn Regierungen allerdings versuchen, Angebotsschocks mit massiver Ausweitung der Staatsausgaben zu bekämpfen, ist das ein toxischer Cocktail, der das Wettbieten um knappe Güter verschärft.

Inflation ist primär ein Verteilungskonflikt

Es wird deutlich, dass Inflation vor allem ein Verteilungskonflikt ist, da die Höhe der Preise relativ zur Höhe der Löhne das reale Einkommen und damit den Lebensstandard der Einkommensbezieher determinieren. Dabei kann der Konflikt sowohl von der Erhöhung der Löhne als auch von der Erhöhung der Preise initiiert werden. Ebendieser Prozess wird als Lohn-Preis-Spirale beschrieben und ist typischerweise mit Verteilungskonflikten assoziiert. Inflation als Verteilungskonflikt hat also ökonomische, politische und soziale Komponenten.

Die Kontrolle der Inflation vollständig der Zentralbank zu überlassen, kann also nur in einer Überforderung ebendieser enden. Das wird besonders deutlich, wenn marktmächtige Unternehmen Preissteigerungen zwecks Gewinnmaximierung durchsetzen. Ein Beispiel sind die Preise von Medikamenten. Sie steigen, weil Monopol- und Oligopolstellungen vorliegen. Die betreffenden Unternehmen sind mit einer Marktmacht ausgestattet, welche ihnen Preissteigerungen erlaubt.

Der unterschätzte Einfluss des Staates auf das Preisniveau

Das Preisniveau wird allerdings nicht allein von Firmen bestimmt. Ganz im Gegenteil: Es ist der Staat, der den wohl größten Einfluss auf das Preisniveau hat, da er über seine politischen und regulatorischen Hebel direkt und indirekt Einfluss nehmen kann. Als Herausgeber der Währung, auf dessen Besitz die Währungsnutzer zur Erfüllung ihrer Steuerpflicht angewiesen sind, hat der Staat ― wie jeder andere Monopolist — die Macht, Preise zu bestimmen. Das Preisniveau ist damit notwendigerweise abhängig von den Preisen, die der Staat bei seinen Staatsausgaben bezahlt (und, um technisch korrekt zu sein, den Sicherheiten, die er bei Zentralbankkrediten verlangt).

Zudem obliegt ihm selbst die Preissetzung in vielen relevanten Ausgabenkategorien. Dies betrifft etwa Bereiche wie Wasser, Energie, Bildung, Wohnen, Gesundheit, Transport oder auch das öffentliches Beschaffungswesen. Wenn die Mieten steigen, weil sich der Staat aus dem sozialen und kommunalen Wohnungsbau verabschiedet und die Preisbildung „den Märkten”, also den großen Immobilienunternehmen überlässt, dann sind Preissteigerungen vorprogrammiert. Die Zentralbank ist an dieser Stelle hilflos und hat kaum direkte Einflussmöglichkeiten. Anders die Regierung, die durch aktive Mietmarkt-Regulierungen, eigene Bautätigkeit etc. auf direktem Wege Einfluss nehmen kann.Anders als häufig unterstellt setzen MMT-Vertreter nicht darauf, bei auftretender nachfrageseitiger Inflation (Deflation) diskretionär die Steuersätze zu erhöhen (zu verringern), um die Wirtschaft auszubremsen (anzukurbeln)

Des Weiteren kontrolliert der Staat das Preisniveau über die wichtigsten wirtschaftspolitischen Preisvariablen wie den Zins, Steuern oder Subventionen, als auch über regulatorisch-gesetzliche Einflussfaktoren wie den Schutz geistigen Eigentums, Kartellgesetze, Gewerkschaftsrecht sowie Arbeitsrecht, was u.a. über die Festlegung der Mindestlohnhöhe direkten Einfluss auf die Lohnhöhe und damit die Preise nimmt. Neben dem Arbeitsrecht nimmt der Staat aber auch über die Wirtschaftspolitik Einfluss auf die Lohnhöhe, indem er z.B. über die Fiskalpolitik die Höhe der Arbeitslosigkeit beeinflusst. Die Höhe der Arbeitslosigkeit hat wiederum massiven Einfluss auf die Verhandlungsmacht der Arbeitnehmerseite in Gehaltsverhandlungen: Je höher die Beschäftigung, desto größer die Verhandlungsmacht der Arbeitnehmer und derer gewerkschaftlicher Vertretungen.

Der Staat ist als Währungsherausgeber obendrein immer in der Lage, den Wirtschaftszyklus zu steuern und damit über verschiedene Wege das Lohn- und Preisniveau zu beeinflussen. Den staatlichen Institutionen stehen dabei sehr viel mehr Instrumente zur Einwirkung auf die Preise zur Verfügung als gemeinhin angenommen – der Staat sitzt bildlich gesprochen am Steuer des Preisniveaus. Wenn der Staat durch Steuersenkungen (Steuererhöhungen), (De-)Regulierungen etc. die Inflation anheizen (reduzieren) kann, wundert es wenig, dass die Zentralbank überfordert ist, gegen diesen Strom anzurudern – wie wir derzeit in der Eurozone beobachten können.

MMT-basierte Fiskalpolitik wird ex ante an Inflation ausgerichtet

Diese Einsicht hat auch Implikationen für die Fiskalpolitik. Während im heute üblichen Vorgehen der Finanzminister vorgibt, wie viel Geld er zur Verfügung stellt und die Ministerien sich dann nach Bedarf und politischer Schachereien um die Verwendung streiten müssen, sollte die Ausgabenplanung eher an einer Ressourcenanalyse unter Berücksichtigung einer Inflationsgrenze ausgerichtet werden (die Details eines solchen Vorgehens haben kürzlich Scott Fullwiler et al. (2019) in der Financial Times erläutert). Damit würde Inflation in der Fiskalpolitik als ex ante und nicht ex post-Faktor behandelt.

Um dies umzusetzen, müsste abgeschätzt werden, wie es in den einzelnen Sektoren in Bezug auf die Verfügbarkeit der benötigten realen Ressourcen aussieht. Wo sind die Flaschenhälse? Woher können mehr Ressourcen und zu welchen Preisen mobilisiert werden? Wie schnell können Ressourcenengpässe behoben werden? Insbesondere im Zusammenhang mit einem Green (New) Deal, der vermutlich, je nachdem wie ambitioniert er ausgestaltet ist, einen großen Anteil der verfügbaren Ressourcen beanspruchen würde, sind diese Fragen von größter Bedeutung.

Anders als häufig unterstellt setzen MMT-Vertreter gewiss nicht darauf, bei auftretender nachfrageseitiger Inflation (Deflation) diskretionär die Steuersätze zu erhöhen (zu verringern), um die Wirtschaft auszubremsen (anzukurbeln). Derartige ex-post Maßnahmen mögen in wirklichen Krisensituationen gerechtfertigt sein, sind aber im normalen Konjunkturzyklus ungeeignet ― nicht zuletzt, weil Gesetzesänderungen auch immer eine ausführliche und träge politische Auseinandersetzung mit sich bringen. Vielmehr baut die MMT darauf, bereits im Vorfeld wirksame automatische antizyklische Stabilisatoren einzubauen. Dazu zählen neben progressiven Steuersätzen vor allem Sozialtransfers sowie ein staatliches Jobgarantie-Programm.

Welche Rolle nun der Zinspolitik in Sachen Inflationssteuerung zuzumuten ist, wie der angenommene Widerspruch zwischen Vollbeschäftigung und Preisstabilität aufgelöst werden kann und welche Bedeutung einer staatlichen Jobgarantie in dieser Hinsicht zukommt, haben wir in einer Fortsetzung dieses Beitrags erläutert.

Vollbeschäftigung und Preisstabilität: Ein Trade-off?

In der Vorwoche haben wir an dieser Stelle erläutert, wie die Inflation aus Perspektive der Modern Monetary Theory (MMT) zu verstehen ist, was ihre zugrundeliegenden Ursachen sind und welche Einflussmöglichkeiten der Staat hat.

In Teil 2 beleuchten wir im Folgenden, welche Rolle der Zinspolitik in Sachen Inflationssteuerung zuzumuten ist, wie der vermeintliche Widerspruch zwischen Vollbeschäftigung und Preisstabilität aufgelöst werden kann und welche Bedeutung einer staatlichen Jobgarantie in dieser Hinsicht zukommt.

Ein zentrales Konzept für die gegenwärtige Geldpolitik ist die sogenannte non-accelerating inflationary rate of unemployment (NAIRU). Diesem Konzept zufolge gibt es ein langfristiges Arbeitslosigkeitsniveau, das von Arbeitsmarktinstitutionen und der Marktmacht der Unternehmen abhängt, und zu dem die Inflation stabil ist. Kurzfristige Abweichungen von diesem Niveau verursachen deflationären oder inflationären Druck und steuern die tatsächliche Arbeitslosigkeit in Richtung ihrer langfristigen Gleichgewichtsrate – so das Konzept.

Seit Beginn der neoliberalen Ära versuchen Zentralbanken Inflation durch Zinserhöhungen zu bekämpfen bzw. vorzubeugen. Zinserhöhungen sollen private Investitionen abwürgen und über die damit verbundenen Multiplikatorwirkungen auf den Konsum der Konjunktur somit auch etwaiger inflationärer Tendenzen den Wind aus den Segeln nehmen.

Zumindest implizit heißt das: Es bedarf eines ausreichend hohen Maßes an Arbeitslosigkeit um die Verhandlungsmacht der Arbeitnehmer in Schach zu halten und deren Lohnforderungen zu disziplinieren, damit die in Teil 1 beschriebene Lohn-Preis-Spirale nicht befeuert wird. Dieser Ansatz wird auch als „unemployed buffer stock approach“ bezeichnet. Wie der Name schon deutlich macht, setzt diese Politik also – überspitzt formuliert – auf eine Reservearmee an Arbeitssuchenden. Die Folge ist die permanente Existenz unfreiwilliger Arbeitslosigkeit, wodurch die ohnehin systematisch Benachteiligten überproportional hart getroffen werden.[ps1]

Die Rolle der Zinspolitik

Aus Sicht der MMT sind Vollbeschäftigung und Preisstabilität keine Gegensätze, deren Trade-off von der Politik erkannt und festgelegt werden müsste. Vielmehr ist es höchste Zeit einzusehen, dass die systematische Schwächung der Arbeitnehmerseite und Unterauslastung der Wirtschaft zwar geschafft hat, hohe Inflationsraten zu vermeiden, aber nicht in der Lage war, die Inflationsrate mit zufriedenstellender Präzision an das Inflationsziel zu führen und dort dauerhaft zu fixieren.

Das liegt auch daran, dass die Rolle der Geldpolitik über- und die Rolle der Fiskalpolitik unterschätzt wurden. Die bei der Geldpolitik angenommene klare Wirkungsrichtung, dass also Zinssenkungen (-erhöhungen) expansiv (kontraktiv) wirken, scheint nicht zu halten. Niedrigere Zinsen führen langfristig zu niedrigen Inflationsraten ― und nicht zu höheren.

Das ist zunächst eine empirische Beobachtung (vgl. Werner/Lee, 2018), die aber auch theoretisch unterfüttert werden kann. Eigentlich sollen private Investitionen wegen sinkender Kreditkosten positiv auf Zinssenkungen reagieren ― so die Annahme. Allerdings wird die Nachfrageseite dabei zu stark vernachlässigt. Warum sollte ein Unternehmen investieren, wenn es keine erhöhte Nachfrage nach seinen Waren verzeichnet oder diese verlässlicher Weise in der Zukunft erwarten kann? Die Mehrproduktion könnte dann nicht abgesetzt werden, also wäre eine Investition zu keinem Zins rentabel gewesen.

Zu oft wird auch der fiskalische Effekt der Zinsveränderung unberücksichtigt gelassen. Zinsen wirken auf die Nachfrage ein, weil durch sie auch der Zins der Staatsanleihen mitbestimmt wird. Angenommen, die Staatsverschuldung beträgt etwa 100% des BIP und der Zins 10%. Die Besitzer der Staatsanleihen bekommen dann einen Geldbetrag in Höhe von 10% des BIP ausgezahlt. Diesen können sie für Konsum ausgeben und so die Nachfrage und damit die Inflationsrate erhöhen ― angenommen wird hier, dass der Staat seine sonstigen Ausgaben konstant hält und nicht steigende (sinkende) Zinszahlungen durch Einschränkungen (Erhöhung) sonstiger Ausgaben kompensiert.

Bei einem Nullzins entfällt dieser Transfer. Die Ausgaben werden bei Zinssenkungen also wohl sinken und die Inflationsrate tendenziell geringer ausfallen. Die Geldpolitik der Zentralbank funktioniert also sehr asymmetrisch. Zinssenkungen haben kurzfristig wenig Effekt, deutliche Zinssteigerungen aber sehr wohl. Wenn die Zentralbank den Zins plötzlich deutlich erhöhen würde, müssten Unternehmen die Investitionsrechnung korrigieren und würden ggf. von geplanten Investitionen absehen. Langfristig lösen aber sinkende Zinsen das Nachfrageproblem nicht.

Preisstabilität durch staatliche Jobgarantie

Das beste Mittel zur Sicherstellung von Preisstabilität, welches die MMT im Werkzeugkoffer hat, ist die Job Guarantee (JG). Die Grundidee der JG ist, dass der Staat allen, die arbeiten können und wollen, einen auf die Förderung des Gemeinwohls ausgerichteten staatlichen Arbeitsplatz zu fixen Konditionen anbietet. Der dafür bezahlte Lohn nebst Sozialleistungen wird dann zum effektiven nationalen Mindestlohn. Die Finanzierung erfolgt auf Bundesebene, die Stellen werden jedoch auf kommunaler Ebene vergeben und auf das Profil der JG-Teilnehmer zugeschnitten. Die JG-Stellen sind zusätzliche Arbeitsstellen in Bereichen, die derzeit nicht durch den Privatsektor oder die reguläre öffentliche Beschäftigung abgedeckt werden.

Das JG-Programm ist als ein Pufferbestand an bezahlten Jobs zu verstehen, der expandiert, wenn die privatwirtschaftliche Aktivität zurückgeht und kontrahiert, wenn die privatwirtschaftliche Aktivität steigt. Das bedeutet, dass die Beschäftigungsanzahl innerhalb der JG und damit zusammenhängend auch die Staatsausgaben während eines Booms abnehmen und, andersherum, während einer Rezession zunehmen. Eine solche Methode des Pufferbestands zwecks Preisstabilisierung ist aus dem Bereich der Landwirtschaft bekannt: Um den Preis eines landwirtschaftlichen Gutes zu stabilisieren, steht der Staat bereit, Überproduktion zu einem fixen Preis zu kaufen und dann im Bedarfsfall wieder zu verkaufen. Damit wird sichergestellt, dass der Preis nie signifikant vom staatlich akzeptierten Zielpreis abweicht. Ähnlich wie solch ein Pufferbestand die volle Auslastung eines landwirtschaftlichen Gutes bei gleichzeitiger Preisstabilität bedeutet, kombiniert die JG die Ziele von Vollbeschäftigung der vorhandenen Arbeitskräfte bei gleichzeitiger Preisstabilität.

Als Monopolist der Währung obliegt es dem Staat, die Kaufkraft der Währungseinheiten zu beeinflussen, indem er festlegt, was von den Währungsnutzern getan werden muss, um an die Währungseinheiten zu gelangen. Der fixe JG-Stundenlohn definiert die Kaufkraft der Währung in Abhängigkeit von der Arbeitszeit. Mit der JG macht der Staat also von seiner Monopolstellung Gebrauch und legt den Mindestpreis für eine Stunde Arbeit in Austausch für die herausgebende Währung fest. Der fixe Stundenlohn, den alle JG-Teilnehmer erhalten, wirkt damit als Preis- und Lohnanker. Gemäß der marktwirtschaftlichen Logik passen sich alle anderen marktwirtschaftlich determinierten Preise gemäß der Marktmechanismen an und spiegeln dann den relativen Wert zum Preis von einer Arbeitsstunde innerhalb der JG wider. Dieser Preismechanismus wird allerdings durch Preissetzungsmacht von anderen Mono- und Oligopolen verzerrt und ist daher mehr als grundsätzliche Logik zu verstehen.

Eine Reservearmee an Jobs – und nicht an Arbeitssuchenden

Im Gegensatz zum „unemployed buffer stock“ setzt die JG auf einen „employed buffer stock“, also auf eine Reservearmee an Jobs und nicht an Arbeitslosen. Üblicherweise bevorzugen es Unternehmen, Personen einzustellen, die vorher nicht arbeitslos waren, da diese während ihrer Anstellung betriebliche Weiterbildung erfahren und dem vorherigen Arbeitgeber ihre Leistungsbereitschaft demonstriert haben. Da die JG Weiterbildungen (vor allem on-the-job Training) beinhaltet und den Teilnehmern das Demonstrieren von Leistungsbereitschaft, Pünktlichkeit, Teamfähigkeit etc. abverlangt, erleichtert die JG den Rekrutierungsprozess für Firmen. Dadurch kann die Mitarbeiterrekrutierung beschleunigt und die damit verbunden Kosten gesenkt werden.

Das hat zur Folge, dass Firmen ihre Produktionskapazitäten in Fällen, in denen die Gesamtnachfrage die bestehenden Kapazitäten übersteigt, schneller ausweiten können. Das schnellere Ausweiten der Produktionskapazität ermöglicht den Firmen auf erhöhte Nachfrage mit einer Ausweitung der Absatzmenge, statt mit Preiserhöhungen zu reagieren und reduziert somit das Risiko einer nachfrageseitig induzierten Inflation. Die JG ist also eine liquiderer „buffer stock“ als die arbeitslose Reservearmee und diesem Ansatz damit ökonomisch ― und erst recht aus sozial-gesellschaftlichen Gründen ― überlegen.

Darüber hinaus wirkt die JG als automatischer Stabilisator und glättet die Ausschläge des Konjunkturzyklus. Auch wenn die JG nicht dazu designt ist, alle Ursachen von Inflation bzw. Deflation zu adressieren, hilft die Stabilisierung des Konjunkturzyklus dabei, sowohl inflationäre als auch deflationäre Tendenzen abzumildern. Im Falle der nachfrageseitig getriebenen Inflation, die eine Reduzierung der Gesamtnachfrage erfordern kann, verhindert die JG, dass die wirtschaftspolitische Nachfragereduzierung zu unfreiwilliger Arbeitslosigkeit führt, indem den entlassenen Personen, neue Stellen angeboten werden. Im Vergleich dazu: Im NAIRU-Ansatz führt eine wirtschaftspolitische Reduzierung der Nachfrage schlicht zu unfreiwilliger Arbeitslosigkeit.

Mit der JG verändert die wirtschaftspolitische Nachfragesteuerung also das Verhältnis von JG-Stellen zu sonstigen Arbeitsstellen, während die Nachfragesteuerung im Status quo, also ohne JG, das Verhältnis von Arbeitslosigkeit zu sonstigen Arbeitsstellen verändert. Darüber hinaus kann einer nachfragegetriebenen Inflation aber eben auch begegnet werden, indem die Produktionskapazitäten ausgeweitet oder stärker ausgelastet werden. Auch hier ist die JG, die temporär darauf ausgerichtet werden kann, nachfragerelevante Produktion zu erzeugen, zweifellos um einiges hilfreicher als der NAIRU-Ansatz, der die betroffenen Personen beschäftigungslos lässt und den Abbau von „Humankapital“ riskiert.

Dasselbe gilt für das Adressieren angebotsseitiger Inflation, denn die JG kann auf die Beseitigung von Angebotsengpässen ausgerichtet werden. Dies geschieht etwa durch die Herstellung von Alternativprodukten für Güter, die bisher importiert wurden und unter Umständen regelmäßigen Preisschwankungen ausgesetzt sind, wie z.B. Energie oder gewisse Lebensmittel. Nebstdem ist die Höhe der JG-Beschäftigten ein relevanter Indikator für den branchen- und regionsspezifischen Auslastungsgrad der Wirtschaft, der für die adäquate Ausrichtung der Wirtschaftspolitik und den zuvor beschrieben Prozess der Ausgabenplanung relevant ist.

Fazit

Unterstellungen, dass MMT-basierte Wirtschaftspolitik unweigerlich zu ausufernder Inflation führen oder die MMT die Bedeutung und Ursachen der Inflation nicht angemessen berücksichtigen würde, sind vollkommen ungerechtfertigt. Im Gegenteil: Die MMT rückt die Bedeutung des Währungsmonopols und die Einflussmöglichkeiten des Staates, die im ökonomischen Mainstream unberücksichtigt bleiben bzw. unterschätzt werden, in den Fokus und erweitert damit den Instrumentenkasten zur Steuerung des Preislevels. Zusammengefasst läuft die MMT darauf hinaus, dass es einer fiskalischen Theorie der Stabilisierung der Wirtschaft und eines reformierten Prozesses der Ausgabenplanung bedarf. Gerade der JG kommt dabei als Preisanker und „employed buffer stock“ eine besondere Rolle zu.

Die jetzige Art der Inflationssteuerung verfehlt ständig ihr Ziel, erzeugt bzw. verfestigt dauerhafte Arbeitslosigkeit und trägt damit auch zu einer steigenden Ungleichheit der Einkommen und Vermögen bei. Dadurch werden einige Menschen von der gesellschaftlichen Teilhabe ausgeschlossen und es entstehen Machtasymmetrien. Beides gefährdet die Demokratie in hohem Maße. Aus diesen Gründen erscheint ein Umdenken erforderlich. Die Einsichten und vorgeschlagenen Instrumente der MMT ermöglichen uns, Preisstabilität und Vollbeschäftigung als miteinander kompatible Ziele zu verfolgen.

[Autoren: Maurice Höfgen, Dirk Ehnts und Marcel Dimke]

Zuerst veröffentlicht auf Makronom.

Photo by Pablo Heimplatz on Unsplash